Comprendre la fiscalité du LMNP (Loueur en Meublé Non Professionnel) est essentiel pour les particuliers qui souhaitent investir dans l’immobilier locatif meublé. Ce guide détaillé explore les nuances du statut de loueur en meublé non professionnel, un choix populaire pour les propriétaires cherchant à maximiser leurs bénéfices locatifs. Nous abordons les spécificités des deux régimes fiscaux principaux : le régime micro-BIC, simple et pratique pour les petites locations, et le régime réel, offrant des déductions fiscales plus importantes. Cette analyse vous aidera à optimiser votre impôt sur le revenu en choisissant le régime le plus adapté à votre situation. Découvrez les avantages et les considérations de chaque option pour prendre une décision éclairée sur la gestion fiscale de vos locations meublées.

Quels sont les deux régimes fiscaux du statut LMNP ?

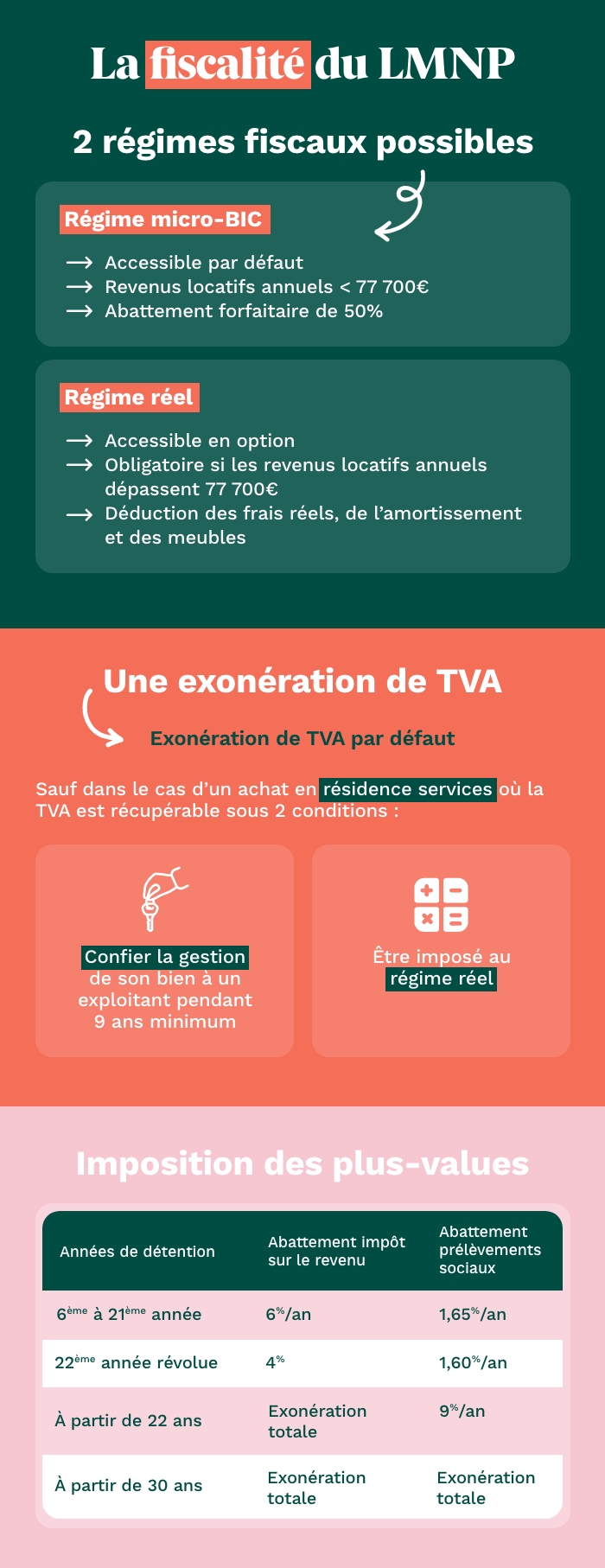

Le statut de Loueur en Meublé Non Professionnel (LMNP) offre deux régimes fiscaux distincts pour la déclaration des revenus locatifs.

Premièrement, il y a le régime micro-BIC (bénéfices industriels et commerciaux), qui simplifie la déclaration des revenus en appliquant un abattement forfaitaire sur les recettes locatives. Ce régime est idéal pour les petites locations avec des recettes n’excédant pas un certain seuil annuel.

Deuxièmement, le régime réel permet une approche plus détaillée, où le propriétaire déclare toutes les dépenses réelles liées à la location. Ce régime est souvent privilégié par ceux qui ont des recettes plus élevées ou des dépenses importantes, car il offre la possibilité de déduire ces frais de leurs revenus locatifs.

L’immobilier locatif 100% sécurisé

Nos projets en LMNP

T2 meublé à Toulouse

170 800 € HT

Studio étudiant à Poitiers

87 788 € HT

Studio étudiant à Bordeaux

112 450 € HT €

Quel est le principal avantage fiscal du régime micro-BIC ?

Le principal avantage fiscal du régime micro-BIC pour les Loueurs en Meublé Non Professionnels (LMNP) réside dans sa simplicité et son abattement forfaitaire généreux. Ce régime permet aux propriétaires de bénéficier d’un abattement forfaitaire de 50% sur leurs recettes locatives, ce qui signifie que seulement la moitié des revenus locatifs sont imposables.

Cette approche simplifiée qui ne permet pas de déduire les charges réelles, est en revanche particulièrement avantageuse pour les propriétaires ayant des revenus locatifs peu élevés. En effet, elle évite la complexité de la tenue d’une comptabilité détaillée et de la déclaration des charges réelles. En outre, l’application de cet abattement forfaitaire peut aboutir à une charge fiscale nettement réduite, rendant le régime micro-BIC attractif pour de nombreux investisseurs dans la location meublée.

Quels sont les avantages fiscaux du régime réel ?

La déduction des frais réels

Dans le cadre du régime réel applicable au statut LMNP, la déduction des frais réels représente un avantage fiscal significatif. Sous ce régime, les propriétaires ont la possibilité de déduire de leurs revenus locatifs une variété de frais réels engagés pour leur activité de location. Ces frais comprennent, mais ne se limitent pas à :

- Les frais de notaire liés à l’achat de la propriété.

- Les coûts de réparation et d’entretien du bien immobilier.

- Les charges de copropriété, si applicables.

- Les taxes et impôts locaux liés à la propriété.

- Les frais de gestion, si vous faites appel à une agence immobilière pour gérer votre location.

Ces déductions permettent de réduire de manière significative le revenu imposable des propriétaires LMNP, offrant ainsi un allégement fiscal notable. Il est important de noter que ces dépenses doivent être justifiées et directement liées à l’activité de location pour être éligibles à la déduction. A noter également, que pour faire du LMNP au régime réel, la tenue d’une comptabilité est obligatoire.

L'amortissement du bien et de ses meubles

L’amortissement représente un des avantages clés du régime réel dans le cadre du statut LMNP. Cette technique comptable permet de répartir le coût d’acquisition du bien immobilier et de ses meubles sur leur durée de vie estimée. Concrètement, cela signifie qu’un propriétaire LMNP peut déduire une partie du coût d’achat du bien et de son mobilier de ses revenus locatifs chaque année, réduisant ainsi son revenu imposable.

- Amortissement du bien immobilier : Le bien lui-même peut être amorti sur une période généralement estimée entre 25 et 40 ans, selon la nature et l’état du bien.

- Amortissement des meubles : Les meubles et équipements sont souvent amortis sur une période plus courte, habituellement autour de 5 à 10 ans, reflétant leur usure plus rapide.

Cette approche d’amortissement est particulièrement avantageuse pour les propriétaires LMNP, car elle permet de différer et de réduire la charge fiscale sur les revenus locatifs, rendant l’investissement en location meublée financièrement plus attrayant.

L’immobilier connecté à vos besoins

Créez votre compte Maslow

- Accédez au listing complet de nos projets d’investissement

- Complétez votre dossier investisseur en amont et soyez prêt en cas de coup de coeur !

- Retrouvez tous vos documents au même endroit

- Consultez vos rendez-vous à venir

Comment les plus-values de votre location meublée sont elles imposées ?

Le calcul de la plus-value

La fiscalité des plus-values sur les locations meublées non professionnelles est un aspect important à considérer pour les investisseurs. En 2024, des changements significatifs ont été introduits concernant le calcul de ces plus-values. En effet, auparavant l’amortissement déduit des revenus locatifs n’était pas pris en compte dans le calcul de la plus-value lors de la vente du bien. Cependant, les réformes récentes ont modifié cette approche avec notamment l’amendement n° I-CF2975 du projet de loi de finance PLF 2024.

Désormais, l’amortissement déduit pourra être réintégré dans le calcul de la plus-value, ce qui pourrait augmenter la charge fiscale lors de la vente du bien. Cela signifie que la plus-value imposable pourrait être plus élevée, car l’amortissement précédemment déduit réduira la base de coût d’acquisition considérée pour le calcul de cette plus-value.

L'exonération progressive

L’un des avantages significatifs du statut de Loueur Meublé Non Professionnel réside dans l’exonération progressive de la plus-value réalisée lors de la vente du bien. Cette exonération, qui augmente avec la durée de détention du bien, rend le statut LMNP particulièrement attractif pour les investisseurs à long terme. Voici un tableau détaillant les taux d’abattement applicables en fonction des années de détention.

Les conseils de nos experts

Vous souhaitez vous constituer un

patrimoine et avoir des revenus complémentaires

Vous avez une épargne supérieure

ou égale à 150€/mois à investir

dans le projet

Votre taux d’endettement ne

dépasse pas les 33%

L’immobilier locatif 100% sécurisé

Nos projets en LMNP

T2 meublé à Toulouse

170 800 € HT

Studio étudiant à Poitiers

87 788 € HT

Studio étudiant à Bordeaux

112 450 € HT €

Quelles sont les conditions à remplir pour profiter de la fiscalité du statut LMNP ?

Avant de pouvoir pleinement vous lancer dans la location meublée sous le statut LMNP, il existe un certain nombre conditions à respecter :

Les conditions concernant les recettes locatives

Les recettes annuelles tirées de la location ne doivent pas dépasser 23 000 € ou être inférieures à 50% des aux autres revenus d’activité du foyer fiscal. Si les recettes locatives dépassent ces plafonds, le propriétaire passerait sous le statut du loueur en meublé professionnel (LMP).

Les conditions concernant le bien

- Le bien immobilier doit être meublé.

- Il doit répondre à certains critères de confort et de superficie, notamment si sa surface est inférieure à 9 m².

- Il doit être équipé de manière à permettre une occupation immédiate, avec des éléments de base tels que lit, luminaires, et équipements de cuisine.

Les conditions concernant la déclaration de votre activité de location meublée

- Vous devez déclarer le début de votre activité de location meublée en remplissant le formulaire P0i dans les 15 jours suivant la mise en location de votre bien. Ce formulaire est disponible sur le site de l’administration fiscale ou dans les centres des impôts.

- Après avoir rempli le formulaire P0i, vous devez le déposer auprès du greffe du tribunal de commerce ou l’envoyer par courrier.

- Bien que l’immatriculation au Registre du Commerce et des Sociétés (RCS) ne soit pas obligatoire pour un LMNP, vous devez tout de même déclarer votre activité. Cette déclaration peut se faire en ligne sur le site de l’INPI ou auprès du greffe du tribunal.

- Les revenus issus de la location meublée doivent être déclarés aux impôts. Selon le montant de vos recettes locatives, vous opterez pour le régime micro-BIC (avec un abattement forfaitaire de 50%) ou le régime réel (permettant la déduction des charges réelles).

- La déclaration des revenus se fait annuellement via la déclaration d’impôts sur le revenu et tout est réalisable en ligne si vous le souhaitez.

Synthèse des avantages fiscaux à connaitre en LMNP